Structuration juridique du marchand de biens : quel statut choisir selon son profil ?

Objectif :

Comprendre les principales structures juridiques et fiscales possibles pour l’activité de marchand de biens pour te permettre de choisir le statut le plus adapté à ton profil et à tes projets.

Introduction

Devenir marchand de biens, ce n’est pas seulement trouver de bonnes affaires et bien négocier. C’est aussi choisir une structure juridique qui protège ton patrimoine, t’aide à convaincre les banques et optimise ta fiscalité au fil de tes opérations.

Dans cet article, on passe en revue les principaux statuts utilisés par les MDB tels que SARL/EURL, SAS/SASU, les faux bons plans, avec leurs avantages et leurs limites.

On t’explique aussi les différences entre l’impôt sur les sociétés et l’impôt sur le revenu, et déterminer quand une holding a du sens. Le tout avec des exemples concrets en fonction de ton profil : activité principale ou complémentaire, présence d’associés, indemnités France Travail…

Notre objectif est de te fournir une grille de lecture claire pour discuter efficacement avec ton expert‑comptable, ton notaire ou ton avocat.

Si tu débutes dans le métier, que tu veux renforcer ta prospection et cibler des zones à fort potentiel, tu peux lire nos articles dédiés :

➥ Recherche immobilière marchand de biens : guide complet

➥ Marchand de biens : réussir son étude de marché immobilier

Et nous rejoindre dans le Club LBF :

➥ Pour faire du réseau ton levier d’investissement le plus rentable.

1. Marchand de biens : définition et cadre légal

Un marchand de biens, ou MDB, est une personne qui achète des biens immobiliers pour les revendre, souvent après travaux, avec un objectif clair de plus‑value à court ou moyen terme. Il est propriétaire des biens qu’il revend.

Il doit exercer en personne morale, via une société (SARL, SAS…). C’est une activité commerciale, soumise à des obligations :

- Immatriculation au registre du commerce et des sociétés (RCS),

- Tenue d’une comptabilité,

- Établissement de comptes annuels,

- Déclaration de TVA,

- Imposition à l’impôt sur les sociétés (le plus souvent)

📒 À retenir :

Ce qui fait de toi un MDB, ce n’est pas de « faire un peu d’immobilier », c’est le caractère habituel et spéculatif de tes opérations.

➠ À partir du moment où tu répètes l’opération avec une logique business, l’Administration te considère comme un MDB. Alors autant être bien structuré dès le départ.

Certaines professions sont interdites à la pratique de l’activité MDB :

- Fonctionnaires (sous conditions)

- Commissaires de justice (ex-huissier)

- Avocats

- Notaires

- Experts-comptables

- Commissaires-priseurs

- Certaines professions médicales

- Architectes

2. Protéger son patrimoine et parler le langage des banques

Exercer ton activité de marchand de biens en nom propre est déconseillé : en cas de requalification en MDB, la sentence peut-être très lourde.

Exercer en société commerciale (SARL, SAS…) crée une frontière claire : ce sont uniquement les biens de la société qui sont redevables des dettes.

Créer une société marchand de biens présente plusieurs avantages :

- Une image plus professionnelle vis‑à‑vis des banques, notaires, partenaires (tu es un pro qui s’adresse à d’autres pros).

- La possibilité d’accueillir des associés, d’organiser les pouvoirs, de faire évoluer la structure (holding, nouvelles sociétés par opération).

📝 Note d’Ismaël :

« Avant de choisir ta forme de société, pose-toi deux questions simples :

1/ Est-ce que ton activité de MDB est ton activité principale ou le complément d’une autre activité rémunérée ?

2/ Est-ce que tu veux travailler seul ou avec des associés (conjoint, ami, investisseur) ?

3. SARL et EURL pour sécuriser ta rémunération de MDB

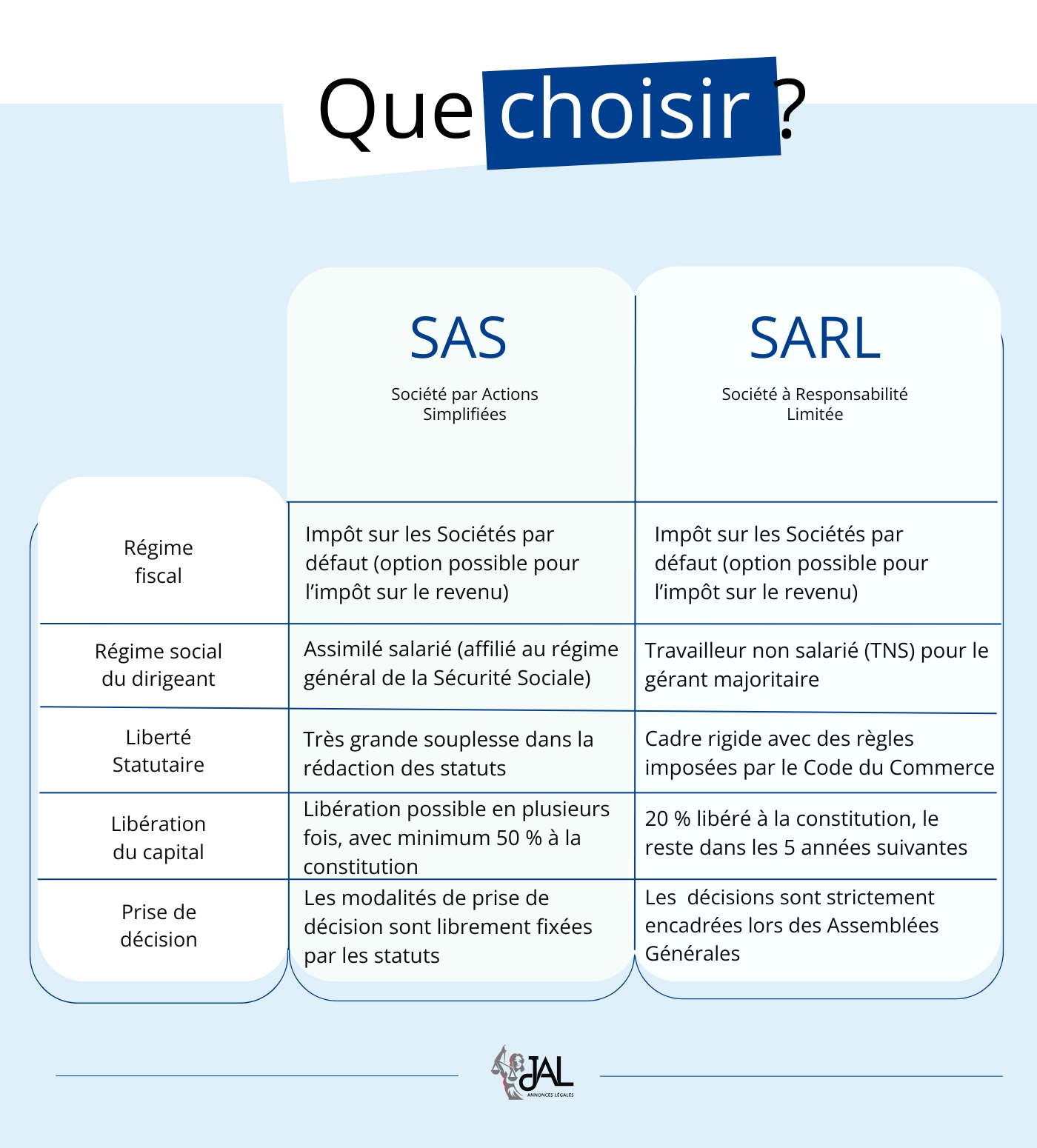

SARL : société à responsabilité limitée, de 2 à 100 associés.

EURL : entreprise unipersonnelle à responsabilité limitée. C’est une SARL, mais avec un seul associé.

48 % des MDB choisissent le statut SARL/EURL qui procure un cadre rassurant pour une activité principale en MDB.

Les avantages de la SARL/EURL pour un MDB :

- Responsabilité limitée aux apports, pas de capital minimum.

- Impôt sur les sociétés (IS) par défaut, avec possibilité de passer à l’impôt sur le revenu (IR) de façon temporaire (sous conditions) si tu démarres et que tes revenus sont faibles.

- Statut de gérant TNS (travailleur non salarié) : cotisations sociales globalement moins élevées qu’en SAS pour une même rémunération (environ 40 % contre 80 % en SAS), pas de fiche de paie à établir.

Quelques points à prendre en compte :

- Même sans se verser de salaire, le gérant TNS paie des cotisations minimales.

- La rédaction des statuts est strictement encadrée par la loi.

- L’entrée de nouvelles personnes dans la SARL demande l’accord des autres associés.

- En cas de dividendes (= bénéfices versés aux associés), une partie est soumise aux cotisations sociales, une autre à la flat tax.

Quand choisir la SARL/EURL ?

- Si MDB est ton activité principale et que tu as besoin d’optimiser tes charges sociales sur le long terme.

- Si tu te lances à deux ou plusieurs associés et que tu souhaites un cadre juridique rassurant et bien encadré par la loi.

- Si tu privilégies la stabilité à la flexibilité.

📒 Retour de terrain :

Romain a quitté son CDI pour devenir MDB à temps plein. Il a opté pour une EURL imposée à l’impôt sur les sociétés : charges sociales maîtrisées en tant que gérant TNS, possibilité de se verser une rémunération régulière et de lisser ses bénéfices.

Attention, chaque cas est différent et nécessite une étude personnalisée.

LA NEWSLETTER ᴹᴰᴮ

👉 Recevez chaque semaine des stratégies concrètes, des opportunités et des outils pratiques.

⤷ Rejoignez + 1 846 marchands de biens actifs !

4. SAS et SASU pour MDB en activité complémentaire ou en phase de levée de fonds

SAS : société par actions simplifiée, nombre illimités d’associés.

SASU : société par actions simplifiée unipersonnelle. C’est une SAS, mais avec un associé unique.

Les avantages de la SAS/SASU pour un MDB :

- Responsabilité limitée aux apports, pas de capital minimum.

- Président assimilé salarié : meilleure protection sociale (maladie, retraite) que le TNS, mais pas de cotisation chômage.

- Règles d’organisation très souples définies par les statuts : idéal pour accueillir des investisseurs ou organiser une future holding.

- Pas de charges sociales si aucun salaire n’est versé au président.

Quelques points à prendre en compte :

- Cotisations sociales élevées dès que tu te rémunères (environ 80 % du brut).

- Toujours à l’IS (option IR temporaire, sous conditions).

- Bulletins de paie obligatoires pour le président.

- Dividendes soumis à la flat tax.

Quand choisir la SAS/SASU ?

- En cas d’activité MDB parallèle à un autre job ou en période de reconversion, avec volonté de garder un filet de sécurité, et sans forcément prévoir de te verser un salaire.

- Si tu envisages de lever des fonds ou d’accueillir des investisseurs.

- Si tu penses à créer une holding.

- Si tu veux une image très pro pour discuter avec les banques et les partenaires.

📒 Retour de terrain

Véronique est inscrite à France Travail et elle perçoit des indemnités chômage.

Créer une SAS/SASU lui permet de se verser un salaire visible sur une fiche de paie, qu’elle peut déclarer chaque mois à France Travail.

Elle peut, sur une période, choisir de ne pas se rémunérer pour préserver ses indemnités, tout en structurant son activité de MDB.

Elle peut par exemple réaliser deux opérations et commencer ensuite à se rémunérer.

Attention, chaque cas est différent et nécessite une étude personnalisée.

Voici un comparatif SARL/SAS issue du « Journal d’annonces légales ».

La structuration juridique du MDB est développée lors des sessions de nos formations LeBonFlip, dédié à l’activité des marchands de biens.

5. Auto-entrepreneur ou SCI, la fausse bonne idée en MDB

5.1. Auto-entreprise (ou micro-entreprise)

Les principes de base :

- Le plafond de chiffre d’affaires est fixé à 188 700 €. En cas de dépassement deux années consécutives, tu sors automatiquement du statut autoentrepreneur.

- Franchise de TVA : tu factures sans TVA mais tu payes la TVA sur tes achats, alors que le MDB a un système de TVA bien spécial. Tu peux télécharger ici un guide sur la fiscalité du MDB

- Aucune déduction des charges réelles : frais kilométriques, repas d’affaires, hôtel, train, formation…

⚠️ Attention :

Il est proscrit de faire une activité de MDB en auto-entreprise.

(Vous ne pouvez pas déduire l’achat du bien.)

5.2. SCI (société civile immobilière)

La SCI est une société civile dans laquelle se regroupent des personnes morales ou physiques pour acheter, détenir et gérer un patrimoine (souvent de l’investissement locatif). Elle n’est pas destinée à exercer une activité commerciale (ici d’achat-revente « à titre habituel »). La SCI doit de facto avoir une activité civile.

Un achat‑revente ponctuel en SCI peut être toléré, mais pas des opérations immobilières répétées. Tu risques une requalification en société commerciale par l’Administration avec rappel d’impôts, majorations et perte des avantages de la SCI.

📝 Note de Sylvain :

« Tu as le droit de cumuler une SCI (pour de la gestion patrimoniale) avec une SARL/SAS (pour ton activité MDB). Chacune joue alors un rôle très clair. »

6. SEP et SNC pour des opérations ponctuelles à plusieurs MDB

SEP (société en participation) : c’est une société « occulte », c’est-à-dire non immatriculée et sans identité juridique. Il s’agit en fait d’un contrat signé entre plusieurs associés. Les formalités juridiques sont souples. À choisir pour les opérations simples, sans besoin de recourir à une banque.

SNC (société en nom collectif) : elle est enregistrée au RCS comme toute société commerciale. Convient à toutes les formes d’opérations.

SEP/SNC sont des sociétés « transparentes fiscalement », les résultats ne sont pas imposés sur les sociétés mais directement au niveau des associés.

La responsabilité est indéfinie et solidaire, c’est-à-dire qu’en cas de dettes la société et le patrimoine personnel des associés sont impactés.

Ces statuts sont à manier avec prudence, et toujours avec l’aide d’un professionnel (expert-comptable ou avocat).

Ces statuts juridiques sont utiles si tu as besoin de t’associer avec d’autres MDB pour une opération commerciale ciblée, plutôt que d’acheter en indivision.

L’indivision consiste à acheter un bien à plusieurs. La gestion comptable est dans ce cas très complexe car il faut comptabiliser chaque facture selon le pourcentage détenu. La rédaction d’une convention d’indivision est très fortement recommandée.

📒 Retour de terrain :

François a monté une SNC avec un ami MDB pour acheter un immeuble, faire une opération, puis dissoudre la société à la fin. Chacun sait exactement où il met les pieds et assume le risque.

7. IR ou IS : choisir la bonne fiscalité pour ton activité de MDB

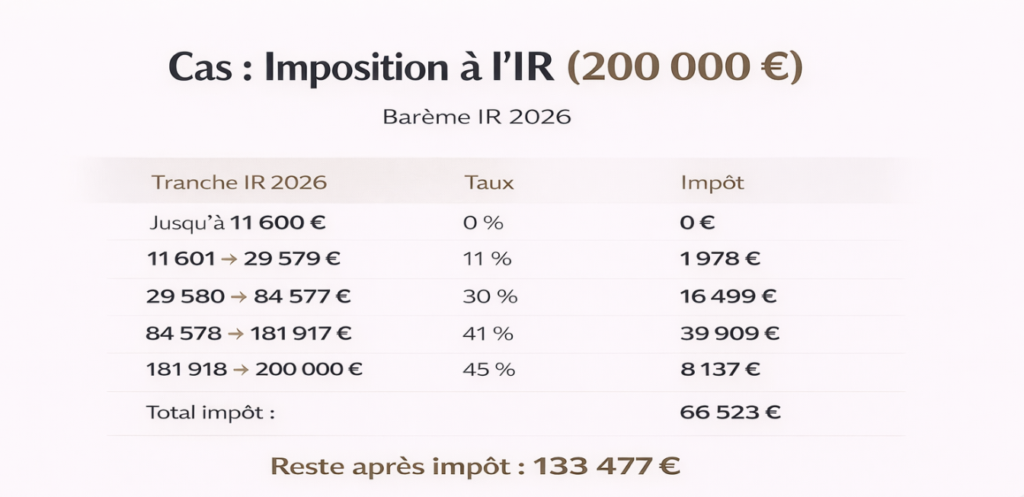

7.1. Impôt sur le revenu (IR) : au démarrage ou avec peu de revenus persos

Une société soumise à l’IR doit déclarer son résultat imposable (= chiffre d’affaires – charges déductibles) dans la déclaration de revenu personnelle de ses dirigeants selon leur quote-part.

L’imposition se fait selon un barème progressif (de 0 à 41 % selon les tranches) pour les associés personnes physiques et le plus souvent à l’IS pour les associés personnes morales (SAS, SARL, etc).

Attention, une fois que tu décides de passer à l’IS, tu ne peux plus revenir à l’IR pour la même société.

7.2. Impôt sur les sociétés (IS) : la fiscalité par défaut du MDB

La particularité de l’IS repose sur sa double imposition :

La société est imposée sur son résultat imposable (= chiffre d’affaires – charges déductibles) à un taux de 15 % jusqu’à 42 500 €, puis de 25 % au‑delà.

Une fois l’impôt payé par la société, le revenu net peux faire l’objet d’une distribution sous forme de dividendes aux associés.

- Associés personnes physiques : les dividendes seront imposés à la FLAT TAX (31.4%) avec option possible au barème progressif

- Associés personnes morales : les dividendes seront imposés selon la fiscalité de l’associé (IR ou IS) pouvant bénéficier éventuellement d’un abattement de 95% avec le régime mère-fille

Une société à l’IS peut décider de passer à l’IR, mais uniquement pour une durée de 5 ans non renouvelable et sous conditions.

Dans les deux cas, toutes les charges liées à ton activité sont déductibles (frais de déplacement, hébergement, téléphone, formations…), à condition d’être justifiées.

ℹ️ Attention

Hausse de la flat tax en 2026 :

La flat tax, ou prélèvement forfaitaire unique (PFU), est l’impôt forfaitaire qui s’applique à la plupart des revenus du capital (dividendes, intérêts, plus‑values mobilières, etc.).

Jusqu’au 31 décembre 2025, son taux global était de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux.

Depuis le 1er janvier 2026, le taux d’impôt sur le revenu reste à 12,8 %, mais les prélèvements sociaux passent à 18,6 %, ce qui porte la flat tax à 31,4 %.

8. Holding et filiales : comment organiser un groupe de MDB

La holding est une société qui détient les titres de plusieurs sociétés opérationnelles (tes sociétés de MDB, de gestion locative, de prestations de services…) appelées filiales. Elle ne fait pas directement les opérations d’achat‑revente, mais elle pilote et récolte les dividendes.

Les avantages de la holding :

- Piloter plusieurs sociétés pour œuvrer dans la même direction.

- Mutualiser la trésorerie : transférer du cash d’une société bénéficiaire vers une autre société qui démarre, financer un achat…

- Mettre en place une intégration fiscale si toutes les sociétés sont à l’IS, détenues à au moins 95 % et avec dates de clôture alignées.

Les inconvénients de la holding :

- Complexité juridique et comptable, donc coûts supplémentaires.

- Peu d’intérêt si tu n’as qu’une seule société ou peu de bénéfices.

Quand créer une holding ?

C’est intéressant dès que tu veux développer ton business, si tu veux passer de MDB à de l’investissement patrimonial ou si tu as d’autres sociétés en parallèle.

Ce n’est absolument pas indispensable au début de ton activité de MDB, mais ça le devient dès que tu détiens plusieurs sociétés.

📒 Retour de terrain :

Vincent possède plusieurs sociétés : une SAS de MDB, une société de coaching immobilier et une société pour de l’investissement locatif. Créer une holding lui permet de coordonner tout ça et d’optimiser sa trésorerie et sa fiscalité.

9. Pourquoi se faire accompagner par un pro habitué aux MDB

Bien choisir ta structure juridique, ton mode d’imposition, faire les bons calculs de TVA, rédiger les statuts de ta société…

C’est comme la vente en plateau, ça ne s’improvise pas !

Et le mauvais choix peut rapidement te faire perdre de l’argent. Être bien accompagné par un professionnel qui connait vraiment le métier de MDB est indispensable, plutôt qu’un généraliste qui découvre le sujet.

Tu peux aussi choisir de te faire accompagner dans un cadre structuré, entouré de personnes qui vivent les mêmes problématiques que toi. C’est notamment l’objectif du Bootcamp MDB by LeBonFlip et du Club LBF : t’aider à prendre les bonnes décisions juridiques et fiscales, en t’appuyant sur des retours d’expérience concrets et une vision terrain du métier de marchand de biens.

Et bien sûr, tu peux également t’entourer de professionnels spécialisés : un expert-comptable habitué aux opérations de MDB, mais aussi des notaires, avocats ou autres conseils qui maîtrisent réellement les enjeux de TVA, de découpe, de revente et de structuration.

L’essentiel est simple : sur la structuration juridique, l’improvisation coûte cher. L’accompagnement, lui, sécurise.

10. Conclusion : ta structure juridique doit coller à ta réalité de MDB

Il n’y a pas de statut juridique idéal quand on est MDB. Le bon statut est celui qui correspond le mieux à ton profil, à ta situation personnelle et à ton rythme d’opérations.

Te structurer juridiquement, c’est poser des bases solides pour ton activité de marchand de biens. Ça te permet de protéger ton patrimoine, d’optimiser ta fiscalité, de faciliter tes échanges avec les banques et de sécuriser ta marge.

Si tu n’as pas encore sauté le pas, on t’invite à faire rapidement un point sur ta situation. Liste ton profil (activité principale/complémentaire, associés ou non, indemnités France Travail ou non…) et contacte vite un pro pour valider ta structure.

Et pour bien te renseigner sur le métier de MDB, tu trouveras juste en-dessous plein de ressources utiles.

Ressources complémentaires

Quelques outils pour t’aider dans ton activité de marchand de biens :

- → Un simulateur de marge exclusif, conçu pour évaluer en quelques instants la rentabilité réelle d’une opération et éviter les illusions de rentabilité.

- → Une communauté WhatsApp active, réunissant des centaines de marchands de biens : un espace pour partager tes projets, tester tes hypothèses et obtenir des retours concrets en temps réel.

- → Des formations (Le Club) et un accompagnement structuré (Bootcamp), pensés pour aller bien au-delà de la théorie : des méthodes éprouvées, des cas pratiques, et un suivi pas à pas pour sécuriser tes acquisitions et optimiser tes reventes.

➠ Si tu veux aller plus loin, tu peux nous rejoindre, tester nos outils et partager ton projet avec la communauté. C’est souvent dans la confrontation des analyses et l’intelligence collective que se dessinent les meilleures décisions et les opérations les plus rentables.

Let’s Flip ✌️

Rédigé par Aurélie Bortolussi

Rédactrice web spécialisée en immobilier

Me suivre sur Linkedin

Lire mes articles de blog

Cet article vous a plu ? Dites-le-nous en commentaire ↓↓ (on les lit tous 👀).

S’il vous a aidé, ⭐⭐⭐⭐⭐ ou un partage nous fera toujours plaisir.